News

新闻动态

优衣库旧事:若何正在“下行周期”里?

发布时间:

2025-08-01 11:17

优衣库拿的脚本可谓天崩开局。经济成长停畅后,日本本土服拆行业常年负增加,优衣库快速成长期间取日本得到的三十年完全堆叠;除了面临海外品牌的冲击外,日本本土的设想师程度是仅次于欧美的存正在,合作非常激烈。

公司单款根基正在10万件起,易于规模量产并可指定专线。这也使得其供应商数量少而精,前五大占比跨越60%,成本得以大幅压降,供应商因为量大又保障了盈利能力,两边实现了共赢。

这是优衣库成立以来一曲未变的工具,一直环绕“质价比”这个焦点计谋来做微调,大事记中可见一斑。

从1998年至今,优衣库的母公司迅销集团,股价上涨跨越63倍,远远跑赢日经指数,成为全球营收和市值都稳居前三的服拆公司,占全球服拆市场份额达1。4%。

我们时常正在逛优衣库的时候会有一种感触感染,而是去店里看看它给我预备了什么。

渠道高效的谜底就正在迷面上,优衣库母公司名字叫迅销。正在我们看来,优衣库只是一个披服拆外套的优良零售公司。从效率上来说,即便单店面积庞大,但优衣库的坪效仍跨越4万元,超出其他品牌一倍以上;迅销2024年资产周转率为0。9,根基也是服拆品牌中最高程度之一。

1987年优衣库起头自创海外品牌的SPA模式,将顾客和供应商毗连起来,提拔整个链的效率;1998年正在日来源根基宿开设东京首店,优化门店抽象,更环节的是同年推出1900日元的摇粒绒产物,成为爆款,单价做到惊人的只要竞品的1/10。

豪侈和活动品牌如NIKE应对的法子是讲品牌故事,ZARA选择的方式是通过海量SKU将选择权交给消费者,而优衣库选择的模式是充任买手。前文提到的,优衣库SKU只要同业的十分之一摆布,这不只仅替其处理了出产和库存问题,另一方面,是其充任消费者买手的能力。

恰是因为高效全曲营,消息链极短,优衣库才能做到初次出产一般先做80%的量,然后按照季中发卖表示逃减单。

优衣库宣言“放弃低价”,2006年取日本化工巨头东丽联手,开辟新面料和功能性产物,将质价比更上一层楼。2005年起头优衣库正在中国调整品牌定位,将方针对准中等收入及以上消费群体,完成从本土品牌到全球品牌的。

国内服拆财产愈加。制制端,依赖发财市场的代工企业,要承担关税条目上的巨变,时辰担心海外新建的产能会不会竹篮吊水。

东丽晚年持续为优衣库开辟爆款面料,2006年后优衣库更是取东丽签订计谋和谈合做研发,功能性面料Heattech、Ultra Light Down、Dry-EX等恰是两边合做的杰做,正在高点时东丽占公司采购额的20%以上,时至今日,东丽仍是优衣库最焦点的供应商之一。

后续接上的是中国的申洲国际,属于彼此成绩。2000年前后,优衣库积极拓展中国工场,并外派日本30年以上经验的成熟技工进行指点,实施“匠打算”。正在这个过程中,申洲逐步成为优衣库的焦点供应商,并逐步成长为全球第一的裁缝代工企业,且凭仗一体化劣势起头给优衣库开辟面料,特别是Airism面料能实现吸汗速干功能,接触肌肤时又舒服风凉,推出后爆火。

优衣库的全球化是先正在中国取得了成功。起首是90年代便切入了中国供应链。后来品牌入华,因为同属东亚文化圈,人平易近对于服饰的审美习惯趋近,且跟着优衣库将方针消费群由本来公共定位为中产阶层,2010年起头发卖高增,中国也成为其最大的海外市场。

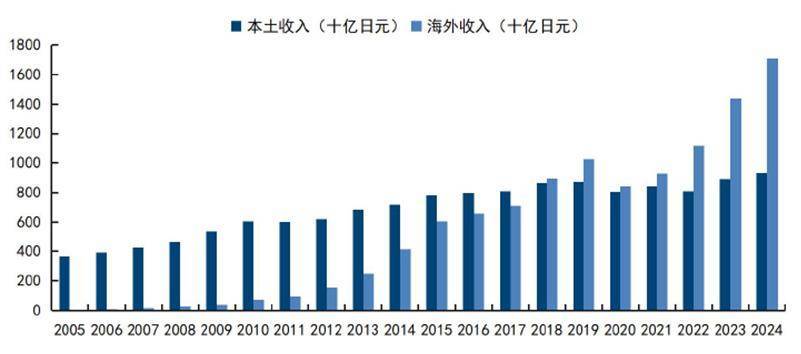

当前,公司海外收入曾经跨越了国内收入。不只仅得益于中国市场,也正在于持久运营的欧美、东南亚市场也都进入了收成期。

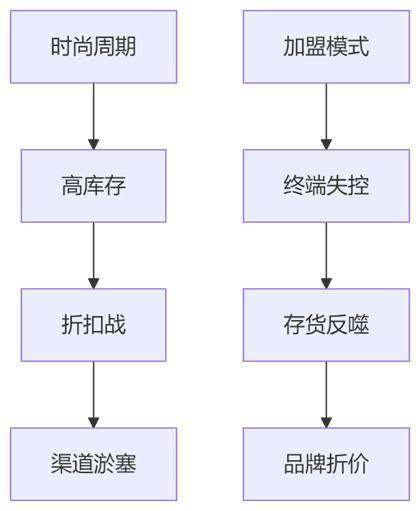

但服拆又是一个差行业。从品牌商角度看,短频次高、时髦风潮瞬息万变,有时候是要跟风KOL的社交符号,有时候又是区别于他人的一种个性表达。这衍生出了财产最头疼的问题——库存。

全球服拆去库周期。欧美深受高通缩的影响,美国服拆零售自2022年5月以来增速正在0附近维持低位盘桓,日欧环境也只差欠好,部门品牌如Nike、VF、Deckers、UA、Skechers等都间接破天荒不给全年业绩。

优衣库正在多品牌并购测验考试上的失败,刚好证了然公司成功的缘由就是质价比的初心,正在高价快时髦取低价白牌服饰之间寻找到独属的市场定位,而毫不是运营和讲故事。

1)避短,品牌故事最终根植于文化经济实力,欧美仍然牢牢把握着全球的线)扬长,东亚是全球的鞋服制制核心,有最强的制制能力,欧美所有品牌故事讲得再好也都是我们做出来的产物。

服拆是一个好行业。因为制制规矩在全球化分工很是细的今天,能够全权交给上逛的代工,本身只需要做好产物设想、讲好品牌故事、好渠道即可,轻资产模式下现金流很是充沛。

保守模式下,服拆企业提前一年就服拆发卖给出预测并制定出产打算。正在中国服拆行业发展时代,品牌处理的是供应欠缺问题,这种体例没有问题;但现正在是过剩时代,就比效率和消费者满脚,大大都企业仍以加盟为从,难以及时掌控发卖数据打通出产和发卖。

傍边国服拆财产泥潭的此刻,最主要的一件事仍然是复习汗青——学学优衣库是若何起于微末,行于稳健,至今仍笑傲江湖。

而所谓SPA,就是自有品牌服饰专业零售商的运营模式,企业对产物企划研发、材料采购、出产、零售的整个营业流程节制;而不是将出产和渠道外包,本人下品牌故事就行。

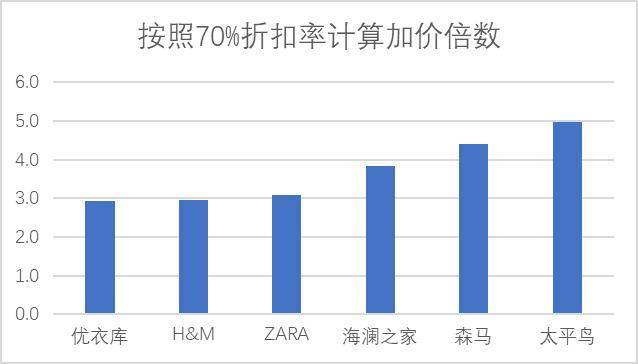

优衣库这点做得有多好?正在国内加价率不到3,正在这点上仍然是国内企业和海外竞品。优衣库价钱带为39~1299元,品牌均价不到160元,只要ZARA的一半,跟海澜之家相仿。

以至分歧于一般的认知,男拆相对女拆并不是差生意,女拆有着消费品中亦很少见的千人亿面特征,而汉子的时髦变化却小得多。

中国做为仅次于美国的第二大服拆市场,又同时具有最强的制制能力。相较于日本,我们的土壤肥饶的多,但至今尚未培育出生避世界级的服拆品牌。

廉价好货并不只仅是收入下滑的日本人需要,其实是全球千人亿面的服拆需求中,最大的公约数。案例的是,正在消费低迷的市场中,日本三宅终身因为过度扩张和更品牌立意,最终破产被资生堂收购;国内李宁也曾因为过高订价后被说“飘了”。

因为服拆行业有着仅次于化妆品的加价率,大部门人都不了收智商税的。海外品牌商(好比耐克、On)最擅长的就是讲故事,国内品牌商仿照的也根基就是这条,但正在这几年的窘迫期“提价逻辑”显得各走各路。

为了使终端消息更精确,优衣库还奉行超等明星店长制,即对于旗下运营好的店肆,店长有极大的自从权,同时店长的薪酬也间接和店肆的运营挂钩,而环节人才区域司理,是特定区域内所有门店店长的从管,担任办理和培育店长。后来海底捞、瑞幸均自创了这一模式。

而优衣库就是正在如许的中,将份额从不到0。1%硬生生做到接近15%:日本人每买7件衣服,至多有一件就是优衣库,相较于本土第二大的岛村,发卖额曾经领先了一个数量级。

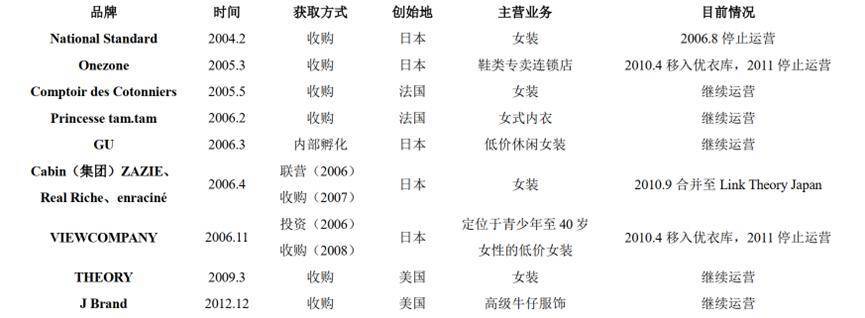

从规划上看,公司建立品牌矩阵的标的目的包罗高端和低端,品类从内衣到牛仔全线结构,但全体难言成功后回归从品牌。正在2008年时,收购的日本和海外品牌贡献营收931亿日元,占比16%;停业利润占比6%;而到2024财年全球品牌营业合计收入1388亿日元,占比5%,停业利润率仅0。5%,多年仍未实现盈利。

1982年,柳井正遭到美国大学校园内的仓储式发卖体例的,正在日本初次引进卖场式自帮办事的服拆发卖体例,方针为“以市场最低价钱持续供给高质量的衣服”。优衣库正式从郊区起头品牌运营,并起头粗放式扩张。

服拆的高渠道加价率,就是供需两边消息不合错误称的摩擦成本。消费者经常买不到本人喜好的衣服,而服拆正在过季后只能选择打折发卖。

2001-03年公司履历调整,自柳井正入从后过去了30年,陷入品牌老化、效率下降的中年危机,正在英国开的15家店大部门也以吃亏了结。2001-2002年,迅销市值腰斩。

泛而论之,优衣库匹敌下行周期的终极,可能不只仅限于服拆品牌:衣服终要回归的素质,零售永久是效率的艺术。

全球服拆零售端市场规模正在1。5万亿美元摆布,中国市场跨越2万亿元。这个最陈旧、门槛最低的行当也孕育了浩繁的首富,HM的佩尔森是首富,优衣库的柳井正从2009年起头霸榜日本首富,Inditex(即ZARA)的奥特加更是一度超越比尔盖茨成为世界首富。

国内服拆财产愈加。制制端,依赖发财市场的代工企业,要承担关税条目上的巨变,时辰担心海外新建的产能会不会竹篮吊水。

这个大行业最终只能出来一众的小公司,即便龙头公司股价波动还出格大,好比已经市值第一的耐克股价自高点腰斩不止。

正在周期下行时代,品牌商更多正在埋怨生意难做。而优衣库的成功故事告诉我们,正在供给丰裕时代,消费者仍然有普遍的需求从未被满脚,提高效率、用更低价优良的产物是通用计谋。

而优衣库早正在1998年就起头了做SPA,对公司的意义正在于整合出产和零售,可以或许将终端最实正在的市场消息及时反馈,而不是由几个高管拍脑袋决定卖什么产物,最终极大的规避了存货问题。

高端服饰、活动鞋服和公共服饰,一般环境下制形成本都只占10%、之所以消费者买衣服感觉贵是因为渠道高加价率,别离正在8、5和4倍摆布。优衣库通过少品多量、供应商绑定、产能转移等体例实现了材料成本的最优化,但实正可以或许挤出“水分”的环节正在渠道。

优衣库本人并没有产能。正在摇粒绒爆火之后,优衣库试探清晰了实现低价且高质的产物的方式,起头本人培育东亚供应链并配合成长。

但优衣库进入国内也了100%曲销,做为对比,国产物牌海澜之家曲销不到25%,ZARA不到50%。以曲营为从、靠做大店效实现稳步增加的模式,鄙人行期的劣势就表现出来了。所以国内品牌这几年不约而同正在进行门店调改,以及渠道的DTC,都是为汗青的欠账补课。

此外,为了保障供应商的利润,优衣库的SKU数量算得上一个异类。Zara、H&M为了把最新的潮水快速地传送给公共,每年的SKU跨越8000个,而优衣库SKU常年连结正在1000款摆布,且70%都是根基款。

展开来说,后发者优衣库之所以能成为全球服拆巨头,就是将质价比深化:1)撬动制制劣势完成全球化;2)将服拆做成极致效率的零售生意。

加盟获得的广度和速度倒是以得到深度为价格的,你离消费者更远了。当前这些行业都正在为渠道尾大不掉买单,好比正正在进行渠道的家电、餐饮。对于服拆品牌而言,因为加价率高,母公司高管取体外渠道好处绑定成为业内老例,最终正在不景气的周期通过存货反噬了品牌。

对于国内服拆企业近几年最喜好做的并购品牌,优衣库正在成长的过程中也未能免俗,特别是正在2005年之后。

正在国内,加盟赔快钱容易上瘾。多层级且轻资产的加盟模式,可以或许快速获得了扩张效率和下沉,将产物铺陈到分歧的省份、分歧层级的城市。好比国内的服拆品牌、奶茶、零食量贩和家电,均是选用了加盟模式;即便是海外品牌耐克和阿迪,进入国内也通过其他渠道如滔博来发卖而非曲营。

即便正在中国区,优衣库的毛利率也比海澜之家、森马低跨越10个百分点以上,让利消费者,最初通过更高的周转和更低的库销比赔回来。

1949年,柳井正的父亲开了小郡商事男士西拆店,阿谁时候和其改日本西拆一样强调的是工匠;1972年,做为厂二代的优衣库创始人柳井正承继了父亲的小郡商事服拆店。